A caderneta de poupança é o investimento mais popular entre os brasileiros. De acordo com pesquisa da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço da Proteção ao Crédito (SPC Brasil), mais de 88% da população poupa dinheiro na modalidade. A escolha, apesar de comum, não é a mais vantajosa: abaixo, 5 motivos para não investir na poupança.

Por que a poupança é tão popular?

É fácil entender os motivos que levam a caderneta de poupança a ser tão querida pelos cidadãos. Investir na poupança é uma opção tradicional e tida como segura. Por ser um ativo de renda fixa com liquidez diária, é ideal para os investidores conservadores que querem construir sua reserva de emergência ou manter dinheiro extra sempre à mão.

Além disso, investir na poupança é fácil e possui isenção de imposto de renda. Apesar das vantagens, a caderneta não é a melhor opção. O baixo rendimento, aliado à rentabilidade mensal, faz com que muitos investidores tenham lucros irrisórios e percam poder de compra.

Quanto rende investir na poupança?

Mas afinal, quanto rende a poupança? A partir de 2012, o cálculo funciona da seguinte maneira: se a taxa Selic estiver acima de 8,5% ao ano, o rendimento da poupança é de 0,5% ao mês + TR. Já se a Selic estiver menor do que esse valor, o rendimento é de 70% da taxa + TR. O investidor deve se preocupar também com a inflação, já que se a taxa for maior do que a rentabilidade da caderneta, o dinheiro aplicado perde poder de compra. O rendimento, em comparação com fundos de renda fixa como o CDB, LCI e Tesouro Direto, é muito menor.

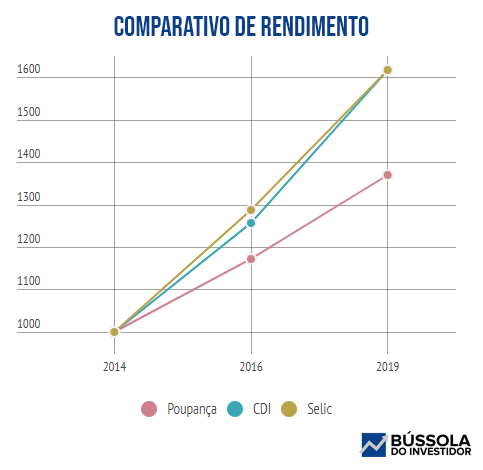

Por exemplo, se há 5 anos o investidor tivesse aplicado R$1.000,00 na poupança, hoje ele teria R$1.369,07. Se a aplicação tivesse sido atrelada à CDI, o valor adquirido teria sido de R$1.616,77 e no Tesouro Direto atrelado à Selic o montante final seria de R$1.617,94. Já deu para perceber que investir na poupança não é a melhor opção, né?

Como a queda da Selic afeta a poupança?

Em outubro de 2019, a taxa básica de juros (Selic) atingiu uma queda histórica de 5% ao ano, com possibilidade de cair ainda mais, chegando ao fim do ano entre 4% e 4,5%. A notícia movimentou o mercado financeiro e trouxe insegurança ao investidor. Afinal, o investidor atento já sabe que a Selic influencia muito os rendimentos obtidos e na poupança não seria diferente.

De acordo com a legislação da caderneta, o rendimento passa a ser fixado em 70% da Selic + TR (atualmente cotada em zero). Isso significa que em 2019 investir na poupança tem rendido 3,5% ao ano e pode chegar até 3,15%, com rendimento mensal de 0,35%.

A má notícia não chega apenas para a caderneta de poupança: fundos de renda fixa com taxa de administração superior a 0,50% ao ano já perdem para a inflação e se tornam negativos. Os fundos de renda fixa também não são isentos de Imposto de Renda, tornando a rentabilidade ainda mais instável.

Quais são as perspectivas para o investidor?

Com a projeção de mercado para os fundos de renda fixa cada vez menos interessante, se torna necessário procurar outras opções de ativos para não perder dinheiro e continuar assegurando lucros. Uma opção é procurar por ativos de renda variável, como fundos de ações, multimercados, derivativos e commodities. No blog do Bússola do Investidor o investidor consegue dar o primeiro passo para investir em renda variável e multiplicar seus lucros.

O post Por que não investir na poupança? apareceu primeiro em Bússola do Investidor.

Por que não investir na poupança? publicado primeiro em https://www.bussoladoinvestidor.com.br

Nenhum comentário:

Postar um comentário